新闻动态

封测大厂,相继交上成绩单。

随着AI、高性能计算和汽车电子的发展,国内三家封装大厂业绩逐步回暖,均扭转了2023年利润增速负向增长的局面,在2024年交上了一份还不错的成绩单。

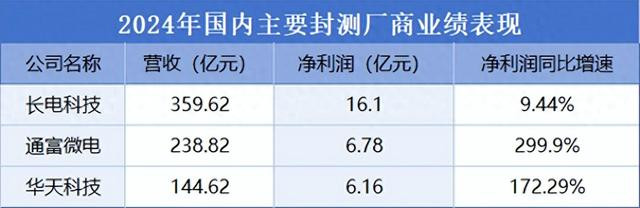

从财报表现看,2024年通富微电的净利润增速最快,达到了299.9%;华天科技次之,净利润同比增长172.29%;长电科技稍显落后,同比增速为9.44%。

那么,通富微电的业绩增速,为何这么快呢?

打铁还需自身硬。

封装技术的“硬实力”,是公司在2024年净利润大幅提升的关键因素之一。

年报显示,公司大力开发了扇出型封装、晶圆级封装、倒装焊等主流工艺技术,另外在Chiplet、2D+等封装工艺中也有布局,且形成了一定的差异化竞争优势,公司实力深不可测。

而这种硬实力的获取:

一是靠自主研发,2024年通富微电研发费用为3.67亿。截至2024年末,公司累计获得国内外专利1645件,发明专利占比高达70%。

二是外界“帮助”,公司从富士通、AMD、卡西欧等公司获得技术认可,快速切入高端封测领域。

技术推动下,通富微电与AMD、德州仪器、恩智浦、联发科、比亚迪、中科蓝讯等众多客户,建立了稳固的合作关系。

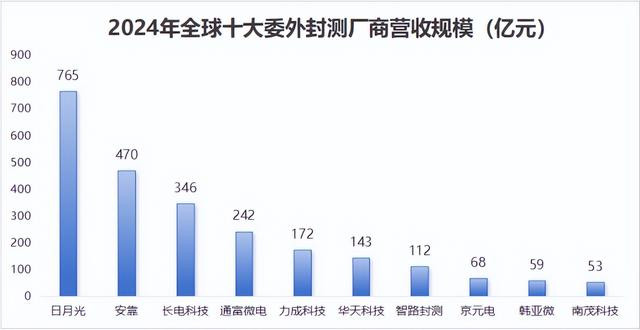

在技术与客户双重加持下,2024年全球委外封测榜单中,通富微电以242亿营收规模排在国内第二、全球第四。

同时,半导体行业回暖也是不可忽视的因素。

2024年半导体行业进入上行周期,这一点在数据上就能直观显示出来。

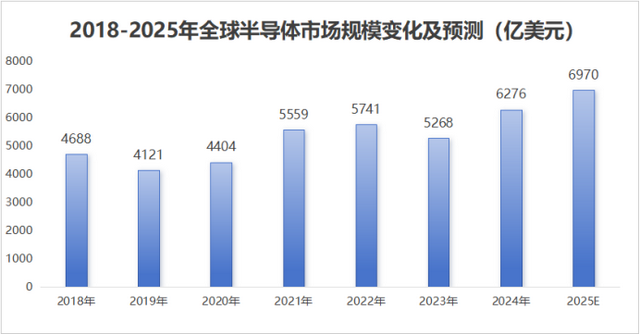

据统计,2024年全球半导体市场规模为6276亿美元,与2023年相比,同比增长19.1%,预计2025年有望继续保持增长。

当然,先进封装技术的渗透,也是关键一环。

存储芯片、逻辑芯片出货量增长明显,尤其是高性能DRAM产品,受AI和云计算推动,需求大幅提升。2024年存储器产品同比增速高达75%,成为半导体中增速最快的类别。

HBM等高性能DRAM产品的使用,叠加人工智能、5G通信等领域的需求,令先进封装的市场规模,得到不小提升。

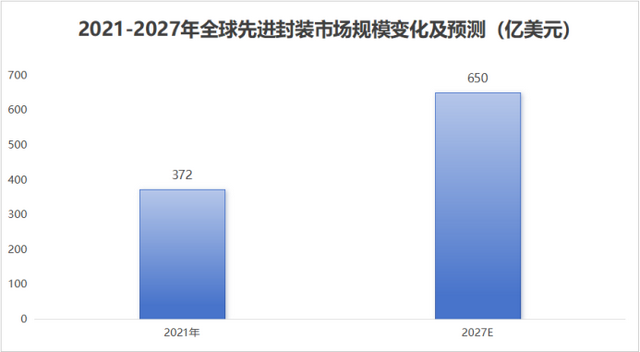

预计2021-2027年,全球先进封装市场规模,将从372亿美元增至650亿美元。

先进封装的快速渗透,对通富微电的业绩和盈利能力增长,都有一定正向影响。

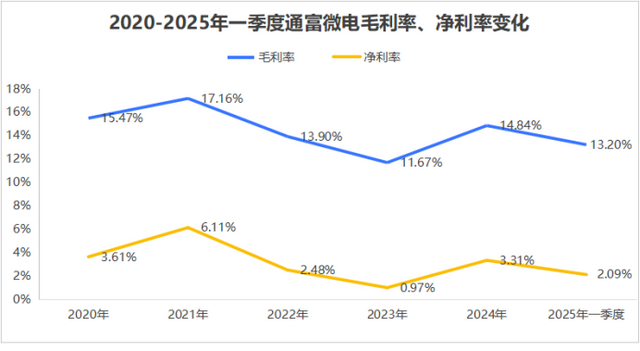

2024年通富微电毛利率为14.84%,与2023年11.67%的数值相比有了不少增长。公司毛利率提升的同时,其净利率也在增强,2023-2024年通富微电净利率从0.97%增长至3.31%。

另外,通富微电净现比常年在1以上,2022-2024年分别为2.37,、4.19、1.45,盈利质量也不错。

但在这里,我们其实产生了一个疑问。

先进封装是半导体产业链里的一环,科技属性较足,封装后的芯片也多应用在AI、云计算等领域,听起来是很“高大上”的行业。

为什么,通富微电的毛利率常年不足20%呢?

这种盈利能力表现,与我们认知中的高科技公司是相悖的,海光信息、寒武纪等半导体公司毛利率常年过50%。即使是福耀玻璃、格力电器这种制造业公司,毛利率都能突破30%。

而且,不只是通富微电一家公司这样。国内外的封测大厂,日月光、长电科技和华天科技,毛利率也很少有超过25%的时候,这就很有意思了。

封测公司“赚钱难”,主要原因在于,它们普遍面临着双重困境。

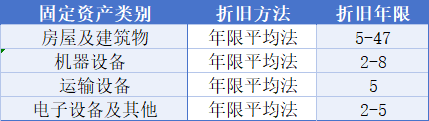

一是重资产,折旧高。

先进封装产线投资较高,而且技术迭代快,设备更新换代的速度也很快。

从通富微电的年报中看,电子设备的折旧年限最快可达两年,最慢也就5年,机器设备的情况也差不多。公司光每年的折旧值,就会吞噬掉不少利润。

(资料来源:通富微电2024年报)

另外,IC封测处在晶圆生产的下游,与IC设计、IC制造相比,技术含量要低一些。

如果把晶圆制造比作做菜,那英伟达、海光信息等公司,作用是设计菜谱;台积电、中芯国际这类公司负责“炒菜”;封测公司的职责更像是“摆盘”,赚钱能力差一些也就不足为奇。

重资产加上在产业链中的价值量占比较低,令封测公司毛利率普遍偏低。

二是客户集中度高。

英特尔、AMD、苹果等全球前十大芯片公司,提供了市场上约七成订单,这些大客户的议价能力可想而知。

除了台积电,其他封测公司的技术差别其实没那么大。这种情况下,下游公司更容易以价格换市场,封测厂被压价严重。

说到大客户,通富微电虽然对苹果、英伟达等公司依赖度较低,但跟AMD合作关系深厚。

AMD是公司第一大客户,2024年给通富微电贡献了120.25亿的营收。

AMD的技术实力不用多说,在CPU、GPU领域,是英伟达和英特尔的有力对手。2018-2024年,该公司营收从64.75亿美元增长至258亿美元。

不过,通富微电不是单一依赖AMD。

年报中显示,双方形成了“合资+合作”的强强联合模式。而且,通富微电是AMD最大的封测供应商,占其订单总数的80%以上,合作关系也比较稳固。

最后,总结一下。

封测行业固定资产、资金投入比较高,业内公司赚的更像是“辛苦钱”。

好在通富微电布局了Chiplet、2D+等先进封装技术,又跟AMD保持着较为稳固的合作关系。虽然其盈利能力不算高,但稳扎稳打、细水长流,对公司来说,也是一种很好的发展方式。